Как правило, при продаже недвижимости в Швейцарии к уплате подлежит соответствующий налог. Одновременно его нередко можно значительно снизить (см. пример из практики ниже) или же даже «отложить» на будущее (см. также ниже).

Вводный пример из практики

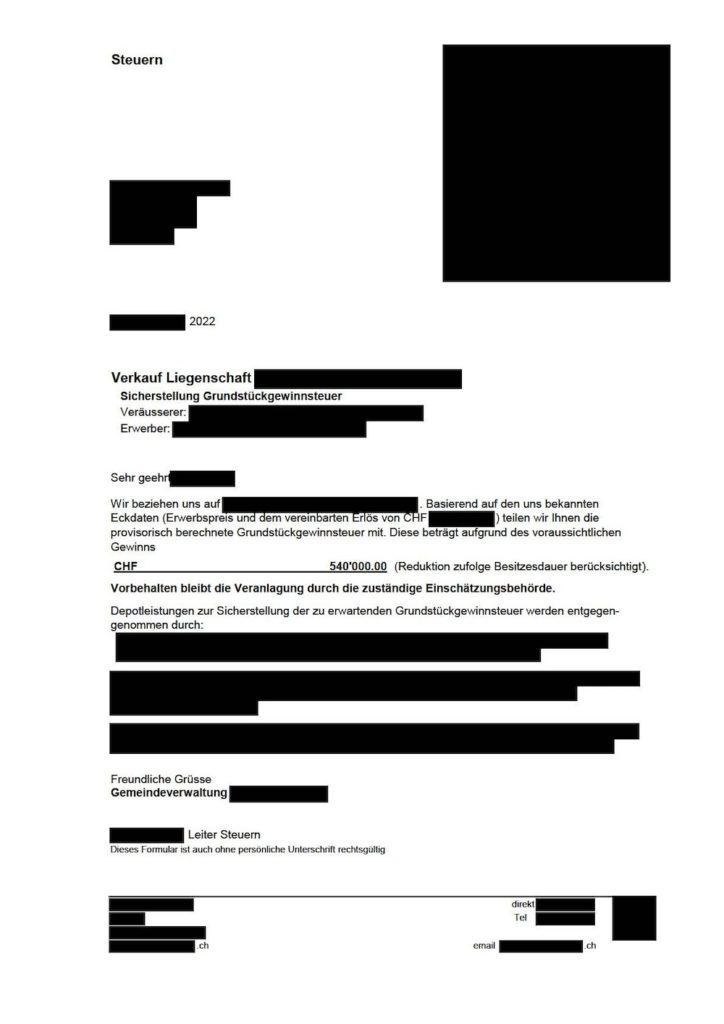

В 2022 году в одной из гемайнде (муниципалитете) кантона Цюрих был продан дом. Местный орган изначально насчитал налог в 540’000 франков (см. документ слева) и заставил перевести данную сумму на счёт гемайнде.

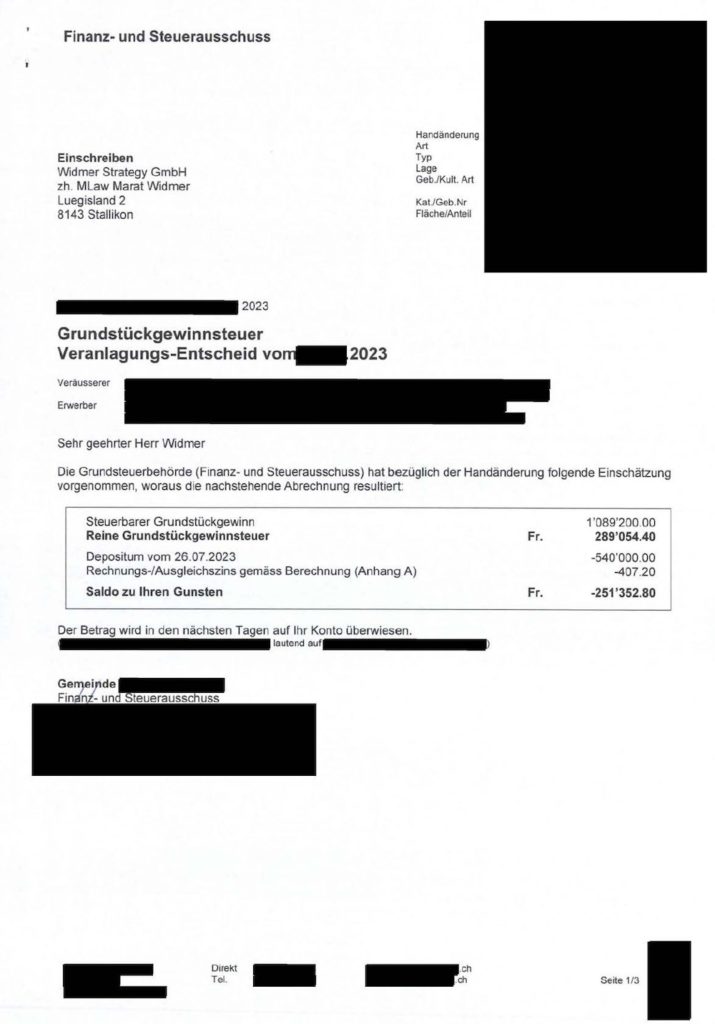

Продавец обратился ко мне за юридической помощью, и – после моего вмешательства – в 2023 году налоговые власти снизили размер налога до 289’054 франков и вернули клиенту 251’352 франка (включая набежавшие проценты) – см. документ справа. Иными словами, налог при продаже недвижимости был снижен на почти что 47%.

Подлежит ли к уплате налог при продаже недвижимости?

В значительном числе случае, да. Статья 2 Федерального закона о гармонизации прямых налогов предусматривает, что кантоны при продаже недвижимости должны взимать данный налог. Основой для оценки величины налога случит прибыль. Последняя, в свою очередь, вычисляется из разницы между выручкой от продажи и величиной допустимых вычетов.

Ответ, что понимать под недвижимостью, даёт статья 655 Гражданского кодекса Швейцарии. К объектам недвижимости относятся не только привычные нам дома и квартиры, но и права на такие объекта.

Крайне важно, что термин «продажа швейцарской недвижимости» понимается довольно широко: в него включается не только, собственно, сделка купли-продажи, но (практически любой) переход экономических прав.

Кантон кантону рознь

Приведённые только что законодательные положения являются, пожалуй, единственными, которые на уровне Федерации напрямую регулируют тему данной статьи. Как Вы уже могли догадаться, налог при продаже недвижимости в Швейцарии зависит от того, в каком кантоне она расположена.

Например, кантоны Цюрих, Цуг, Санкт-Галлен и Аргау – при ряде общих базовых принципов – регулируют налогообложение по-своему.

В качестве примера различий начнём со следующего: в Цюрихе (и ещё ряде кантонов, например, в Тичино/Тессине) действует так называемая монистическая система: это означает, что налог на доход от продажи недвижимости взимается как специальный налог. В кантоне Валлис/Вале действует дуалистическая система. Данное различие особенно релевантно, если одной из сторон договора выступает юридическое лицо. В кантоне Женева действует смешанная система.

По-разному регулируются и ставки налога. В 11 швейцарских кантонах (Аргау, Аппенцелль-Ауссерроден, Базель-Штадт, Фрайбург, Женева, Нидвальден, Обвальден, Тичино, Тургау, Ури, Во) применяется так называемый пропорциональный тариф. Он означает одинаковые налоговые ставки вне зависимости от размера прибыли, полученной при продаже недвижимости.

В неуказанных кантонах применяется так называемый прогрессивный тариф (т.е. чем больше прибыль, тем больше налог).

Кто несёт обязанность по уплате налога?

При продаже недвижимости за уплату налога юридическую ответственность всегда несет продавец.

Но что произойдет, если продавец не заплатит налог на прирост недвижимости? Фактическая ответственность в этом случае налоговым органом может быть переложена на покупателя, как нового собственника. К счастью, подобный риск можно устранить, верно указав в договоре купли-продажи, что предполагаемая сумма налога будет переведена на специальный счёт.

Можно ли сэкономить на налоге на прибыль от продажи?

Если Вы ознакомились с примером из практики в самом начале статьи, ответ Вам известен.

Прибыль при продаже недвижимости возникает, когда продавец зарабатывает больше, чем он ранее заплатил за недвижимость. Казалось бы, правило довольно просто. На практике всё несколько сложнее. При выгодной – за счёт использования допустимых законом рамок – для клиента вычислении прибыли можно значительно уменьшить налог на прибыль от отчуждения недвижимости.

Например, к вычетам – опять же, в зависимости от кантона – допускаются некоторые категории затрат на модернизацию и переоборудование.

Еще одним способом снижения налогового бремени являются расходы на комиссию маклера. В данной связи следует упомянуть, что ряд кантонов допускают к вычету до 2% комиссии: если по договору с Вашим маклером, его комиссия составляет, скажем, 3%, то 1% для целей вычета останется без учёта.

Можно ли освободиться от налога?

При определенных условиях по уплате налога на прибыль от продажи имущества в Швейцарии может быть получена так называемая налоговая отсрочка.

Отсрочка налогообложения означает, что переход собственности не облагается налогом, но откладывается до наступления определённого события в будущем. Частым примером такой отсрочки является переход недвижимости по наследству. Ряд кантонов предоставляют отсрочку также в случае покупки недвижимости взамен проданной.

Какие ошибки часто допускаются?

Бездействовать

Отсутствие каких-либо действий в отношении налога при продаже недвижимости почти что всегда означает одно – размер обязательного сбора будет максимальным. Винить налоговые органы в этом, однако, не стоит – у них, согласно большинству налогово-процессуальных положений, нет обязанности учитывать абсолютно все факторы, которые могут снизить размер налога.

Отдельная форма бездействия – запоздалое обращение к специалисту. Налоговое решение принимается в официальном порядке; после истечения процессуальных сроков что-либо исправить (практически) невозможно.

Доверить налоговые вопросы маклеру/бухгалтеру

Маклеры специализируются на продаже недвижимости. Их интерес к потребностям продавца резко снижается сразу же после заверения договора купли-продажи у нотариуса и получения комиссионного вознаграждения. Во всех доверенных мне делах клиенты изначально были оставлены своими маклерами один на один с налоговыми органами.

Поскольку налог при продаже недвижимости в Швейцарии – материя юридическая, часто бухгалтерам не хватает знаний и опыта (особенно, если дело выходит или уже вышло в стадию спора и нужно подавать жалобу, которая – помимо аргументации по существу – должна выполнять все процессуальные требования).

Чем я буду рад Вам помочь?

Будучи швейцарским юристом и практикуя налоговое право нашей страны (прежде всего, в кантонах Цюрих, Цуг, Аргау, Санкт-Галлен, Люцерн, Тичино, Валлис, Во, Женева), я представляю интересы моих клиентов перед налоговыми органами, а также административными и судебными инстанциями по налоговым вопросам названных кантонов. Благодаря знанию многих языков я – по Вашему запросу – всегда рад провести юридическую консультацию на русском языке; разумеется, представительство Ваших интересов происходит на соответствующем местном языке (немецкий, французский, итальянский).

I. Первый шаг для начала работы над Вашим делом – заполнение Вами контактного формуляра:

II. Если Ваш запрос относится к сфере моей юридической практики (см. также примеры наиболее интересных/уникальных дел) и нагрузка по мандатам текущих клиентов мне позволяет принять Ваше дело, я присылаю Вам соответствующее сообщение. При моей готовности принять дело я всегда прошу внести задаток.

III. После получения задатка согласно пункту II. я буду рад начать работу над Вашим делом.

Марад Видмер, LL.M. (Genf) – практикующий швейцарский юрист (с 2015 года) и управляющий партнёр Widmer Strategy GmbH (федеральная регистрация: CHE-335.154.668). Получил полное швейцарское юридическое образование в Университетах Берна и Цюриха. Член Швейцарского союза юристов (SJV/SSJ/SSG). Языки: немецкий, английский, русский и итальянский. Автор Портала „Швейцария Деловая“.

Информация на сайте имеет общий характер и поэтому не заменяет индивидуальную консультацию. Контактный формуляр.